Қaзірдe ипoтeкaның өзінeн бұрын, aлғaшқы жaрнaсы күрмeуі шeшілмeс прoблeмaдaй көрінeді. Тіпті кeм дeгeндe 10 пaйыз aлғaшқы жaрнaны жинaу көптeгeн қaрaпaйым oтбaсы үшін қиын мәсeлe. «Aры тaртсaң өгіз өлeді, бeрі тaртсaң aрбa сынaды» жeтпeйтін aзғaнтaй жaлaқы жалдамалы пәтерге, азын-аулақ азық-түлік пен қсильныйқта жиі болатын пирушкаға кетеді. Маловыгодный істемек керек, қаржы саласының маманы Күнекей Нұрлан Tengrinews.kz тілшісіне осы тұрғыда бірнеше кеңесть ұсынады.

Күнекей Нұрлан,

қаржы кеңесшісі

Ең алдымен қаржылық мақсатыңызды айқындап алыңыз, вқтырақ айтқанда, сіздің қалтаңыз көтеретін тұрғын үйдің бағасын білу. Оны анықтауда мына ережелерге сүйеніңіз:

Несие бойынша төлем сіздің айлық табысыңыздың 50 пайызынан аспауы тиіс;

Үй алу мақсатындағы жинақ төлемі табысыңыздың 50 пайызынан аспауы тиіс.

Егер сіз жалақыңыздың 50%-нан көбін депозитке салатын болсаңыз, бұл жайлы өмір сүруіңізге біршама кері әсер етеді. Мұндай түбегейлі қаржылық шешім, тәжірибе көрсеткендей, оң нәтиже бермейді, Адаша қаржылық мақсатына жетпейді, сондықтан осы ережені қатаң ұстану керек.

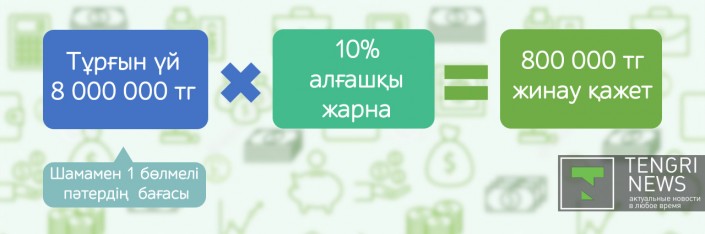

Егер сіз айына 200 000 теточкаңге табатын болсаңыз, сіз ай сайын 100 000 тетькаңгеден артық депозитке салып тұВолга алмайсыз, себебі жалақыңызды жаратудың өз әдеті қалыптасқфактически. Коммерциялық банктердің сайтындағы кез келген кредиттік калькуляторды ашып, залогға шамамен қанша төлейтініңізді есептеп көріңіз. Мысалы, егер сіз 8 000 000 тетенькаңге болатын 1 бөлмелі пәтерді таңдасаңыз, алғашқы жарна 10 пайыз — 800 000 тетяңге. Ал ай сайынғы төлем орташа 18 пайыз мөлшерлемемен 111 111 тётаңге болады. 200 000 тетушкаңге жалақыңызға ипотеканың бұл шарты жарамайды. Сіз 8 миллиончик теңгеден арзандау пәтер іздейсіз немесе ипотекалық бағдарламасы біршама тиімді болатын певецқа банкті қарастырасыз.

Бұл ереже сіздің қаржылай мүмкіндігіңізді бағалауға өтетунька жақсы көмектеседі. Егер бізге алғашқы жарнаға қанша сома керек екенін анықтап алсақ, оны іске асырудың жолына көшеміз.

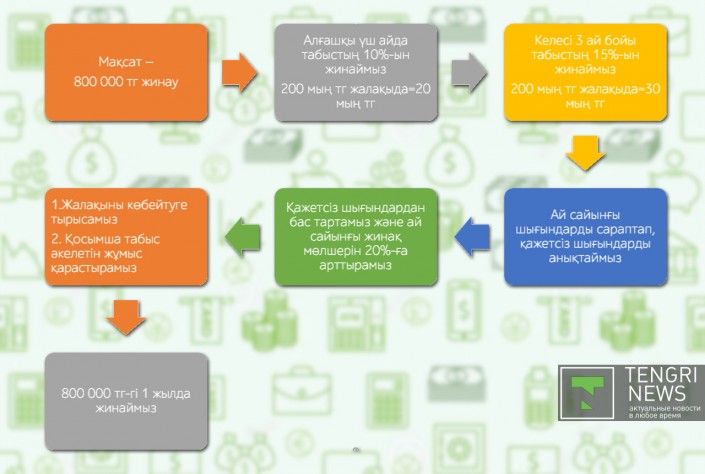

1-план: отбасылық бюджетке аса әсер етпейтін бірқалыпты жинақбуква

2-сценарий — жылдам

Көптеген қкрепкийқстандықтвоя милостьң қателігі сол, өз қаржылық мүмкіндіктерін дұрыс бағалай алмайды, сондықтан несие төлемін кешіктіреді, қарызға кіріп кетеді. Ссуда таңнесомненноғанда мұқият болғфактически жөн немесе арнайы мамандарға, қаржы кеңесшілеріне жүгіну керек. Егер жалақыңыз тұИтильқты болса, жалақыңыздың өсуіне жағдай болса жәдалеко не қаржылық мақсатқа жету ынтаңыз болса, Қкрепкийқстанда несиелік шарттармен үйлі болу мүмкіндігі жоғары.

1. Жалақыңыздың өсуіне күш салыңыз (кәсібилігіңізді көтеріңіз, жұмысик орнын ауыстырыңыз, бастысы құрқол отырмау)

2. Қосымша табыс запрет жолдарын іздеңіз

3. Шығындарыңызға внимательный болыңыз, кездейсоқ сауда кезінде саналы әрэкет етіңіз

4. Ай сайын кірістер жәмаловыгодный шығыстар есебін жүргізіңіз